BRATISLAVA - Poslanci dali rodičom na Mikuláša darček v podobe odhlasovania zmien týkajúcich sa daňového bonusu na dieťa. Ten sa od nového roka nie len zvýši, ale súčasne sa doplnia a upravia aj podmienky na jeho priznanie a vyplácanie. Na čo budete mať po novom nárok a ako bude vyplácanie daňového bonusu od januára vyzerať?

Archívne video: Premiér Eduard Heger, minister práce Milan Krajniak a minister financií Igor Matovič o sociálnej pomoci

Ako upozornil odborník na sociálnu politiku Jozef Mihál na svojej stránke relia.sk, od nového roka je suma daňového bonusu na dieťa do 18 rokov 140 eur a na dieťa, ktoré už prekročilo prach dospelosti 50 eur.

|

Súčasne je daňový bonus najviac:

|

Maximálna možná suma daňového bonusu, teda to, či to bude 20 % alebo až 55 % čiastkového základu dane, sa určí podľa počtu detí, na ktoré si daňovník uplatňuje daňový bonus. Ak ste zamestnancom, mali by ste mať tiež na pamäti, že pri výpočte mesačných preddavkov na daň sa berie do úvahy len čiastkový základ dane rodiča, ktorý žiada o daňový bonus. Na čiastkový základ dane druhého rodiča sa prihliada až pri podaní daňového priznania za rok 2023. Platí tiež, že nárok na daňový bonus na dieťa vo veku do 18 rokov je len vtedy, ak sa na dieťa neposkytuje dotácia na stravovanie.

„Pri výpočte mesačných preddavkov zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda - odvody zamestnanca) za daný kalendárny mesiac u zamestnávateľa, u ktorého si zamestnanec uplatňuje daňový bonus. V prípade, ak zamestnanec má u zamestnávateľa viac pracovnoprávnych vzťahov (viacero rôznych príjmov zo závislej činnosti, napríklad pracovný pomer i dohodu), čiastkový základ dane zamestnanca sa určuje zo všetkých príjmov u daného zamestnávateľa,“ uviedol Mihál. Na rozdiel od toho sa na prípadný čiastkový základ dane u iného zamestnávateľa pri výpočte preddavkov neprihliada.

„V ročnom zúčtovaní (v daňovom priznaní) zamestnanca za rok 2023 sa vychádza z čiastkového základu dane podľa § 5 za rok 2023, ktorý je dosiahnutý u všetkých zamestnávateľov. Čiastkové základy dane dosiahnuté u iných zamestnávateľov sú uvedené v ´potvrdeniach´, ktoré musí zamestnanec priložiť k žiadosti o vykonanie ročného zúčtovania,“ vysvetlil ďalej.

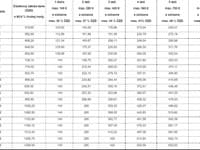

Pre lepšiu ilustráciu zhrnul maximálne možné sumy daňového bonusu zamestnanca pri výpočte mesačných preddavkov v závislosti od počtu detí, na ktoré sa daňový bonus uplatňuje, v prehľadnej tabuľke. „Ak má napríklad zamestnanec hrubú mzdu 1000 €, jeho čiastkový základ dane je 866 €. Ak si uplatňuje daňový bonus na 1 dieťa vo veku do 18 rokov a na druhé dieťa vo veku 18 rokov a viac, tak daňový bonus je 140 € + 50 € = 190 €, súčasne však najviac 27 % čiastkového základu dane, teda najviac 233,82 € a daňový bonus je suma 190 €,“ uviedol príklad.

V druhej tabuľke zasa prepočítal pre rodičov, pri akej hrubej mzde budú mať ako zamestnanci plný, nekrátený daňový bonus. V políčku, ktoré vám zodpovedá, nájdete nekrátenú sumu daňového bonusu za jeden mesiac a výšku mesačnej hrubej mzdy, pri ktorej máte nárok na plnú sumu daňového bonusu. Ak je však vaša hrubá mzda nižšia, suma daňového bonusu bude krátená. „Napríklad, pri dvoch deťoch vo veku do 18 rokov a jednom dieťati vo veku 18 a viac rokov je plná suma daňového bonusu 330 € za jeden mesiac. Túto sumu dostanete, ak je vaša mesačná hrubá mzda 1121 € a viac,“ vysvetlil opäť na príklade.

Ako je to v prípade SZČO?

V prípade SZČO to bude fungovať tak, že sa v daňovom priznaní za rok 2023 daňový bonus ohraničí podľa počtu detí príslušným percentom (20 až 55 %) z čiastkového základu dane. V prípade, ak ste mali tieto príjmy a zároveň aj príjmy zo závislej činnosti, vychádza sa zo súčtu čiastkových základov dane. „Čiastkový základ dane SZČO podľa § 6 ods. 1 a 2 je jej hrubý príjem - výdavky – odvody,“ vysvetlil Mihál.

„Pre lepšiu názornosť je v nasledujúcej tabuľke uvedená maximálna možná suma daňového bonusu SZČO za rok 2023 v závislosti od výšky príjmu SZČO a od počtu detí, na ktoré sa daňový bonus uplatňuje. Pritom predpokladáme, že ide o SZČO, ktorá si uplatní v daňovom priznaní za rok 2023 paušálne výdavky vo výške 60 % príjmu, maximálne však 20 000 € ročne a pri príjme do cca 26 000 € ročne si platila tzv. minimálne odvody do sociálnej a zdravotnej poisťovne, čo je spolu 285,49 € mesačne a 3425,88 € za rok," ozrejmil.

Mihál sa pozrel aj na to, kedy budete mať ako SZČO plný, nekrátený daňový bonus. „V tabuľke predpokladáme, že ide o SZČO, ktorá počas celého roka 2023 platí tzv. minimálne odvody do SP a ZP, čo je suma 200,72 € do SP a 84,77 € do ZP, spolu teda 285,49 € mesačne a 3425,88 € za celý rok 2023, pričom v daňovom priznaní za rok 2023 si uplatní paušálne výdavky vo výške 60 % príjmu (najviac sumu 20000 €),“ uviedol.

V tabuľke podľa počtu detí uviedol príslušný plný daňový bonus za jeden mesiac a suma ročného "fakturovaného" príjmu SZČO, pri ktorej bude mať plný daňový bonus. Ak v tabuľke nájdete svoj prípad, tak v danej bunke máte uvedenú plnú sumu daňového bonusu za rok 2023 a suma ročného "fakturovaného" príjmu za rok 2023, pri ktorom máte nárok na plnú sumu daňového bonusu. "Ak bude váš ročný príjem za rok 2023 nižší, suma daňového bonusu bude krátená,“ pripomenul.

Viac príkladov nájdete na stránke relia.sk.