BRATISLAVA - Aj vy by ste si chceli konečne ušetriť viac peňazí, ale príliš sa vám to nedarí? Možno je načase sa zamyslieť, v čom je problém. Ak vám nasledujúce zlozvyky nie sú cudzie, teraz máte šancu na zmenu. Riešenie môže byť jednoduchšie, ako by sa mohlo zdať!

Neustále odkladáme sporenie na neskôr

Často máme tisíc výhovoriek, prečo šetrenie odložiť. „Poviem vám pravdu, som lenivý. Do banky sa mi ísť nechce a pri počítači som celý deň v práci. Nechce sa mi pri ňom vysedávať aj doma a riešiť nejaké šetrenie. Čo sa oplatí, neoplatí, či to môžem vybrať, alebo nemôžem...“ priznáva Marek (30). Raz chýba odhodlanie, inokedy sa nám zdá, že sporiť nemáme z čoho. Všetky peniaze tak ostávajú na našom bežnom účte, kde je vždy väčšia šanca, že ich minieme, neraz aj na nepotrebné veci.

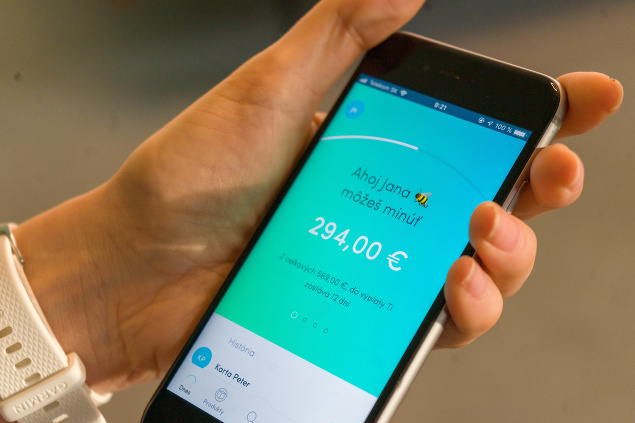

Skúste to takto: Začať môžete napríklad bezbolestným šetrením menších súm. Presne to vám ponúka aj appka od 365.bank. Môžete si vybrať bezcentový účet alebo zaokrúhľovanie platieb kartou nahor. Rozdiel ide na sporenie Syslenie s veľmi príjemným úrokom 3,65 %.

Nevieme odhadnúť vlastné možnosti

Ďalší častý problém je, že preceníme svoje sporiace možnosti. V prípade nečakanej udalosti potom v núdzi siahame na šetriaci účet. Ak ide o termínované vklady, neraz musíme platiť aj pokutu za skorší výber. Nemáme tak ani úspory, ani sľubované úroky. Svoje o tom vie aj Erik (26). „Chcel som usporiť veľa a rýchlo, a tak som si na účte nechal len peniaze na bežné výdavky, všetko ostatné som dal na termínovaný. Ale potom sa mi pokazilo auto, ktoré v práci nutne potrebujem. Náklady na opravu boli 2 000 eur! Jasné, že som tisícku musel vybrať z termínovaného účtu.“

Skúste to takto: Aby sme v krízovej chvíli neboli pod tlakom, mali by sme mať k dispozícii krátkodobú finančnú poistku – trojnásobok, ideálne šesťnásobok mesačného príjmu. Túto sumu si môžete dať na sporenie, ale s možnosťou hocikedy peniaze bez pokuty vybrať. Úrok je síce nižší, ale určite lepší ako nič.

Najprv utrácame a až potom šetríme

Častý jav, ktorý trápi mnoho ľudí. Chýba nám prehľad o svojich výdavkoch a takmer každý mesiac sa opakuje rovnaký scenár. Týždeň pred výplatou máme na účte minimálnu sumu, v tom horšom prípade sme dokonca v mínuse. Na šetrenie teda nemáme ani pomyslenie. „Toto je, žiaľ, presne môj prípad. Pípnu mi peniaze a zrazu nad nimi nejako strácam kontrolu. Nakoniec zistím, že som mal niektoré úplne nezmyselné výdavky a ušetrenú mám, samozrejme, nulu. Čo je horšie, potom už len rozmýšľam, ako prežiť do ďalšej výplaty,“ otvorene priznal 31-ročný Andrej.

Skúste to takto: Začnite pekne od piky. Ak sa vám nechce viesť presnú evidenciu výdavkov, začnite využívať aspoň inteligentný zostatok. Appka od 365.bank vám vďaka nemu presne povie, koľko peňazí potrebujete nechať na účte na bežné platby a koľko môžete minúť, kým nepríde ďalšia výplata. Tak si viete míňanie lepšie naplánovať a určite zvládnete dať pár eur aj na sporenie.

Peniaze máme pod vankúšom či v prasiatku

Ešte stále si odkladáte svoje úspory doma na „bezpečné miesto“? Radšej by ste sa tohto zlozvyku mali zbaviť. „Práve teraz mám v spálni v obálke asi 5 000 eur. Beriem to ako železnú rezervu, na ktorú nechcem siahnuť – asi to mám po mame,“ prezradila s úsmevom Tatiana (33). Okrem toho, že sa vystavuje riziku nečakanej straty takejto hotovosti, a to či už v prípade krádeže, alebo požiaru, tak sa navyše aj pripravuje o úroky. Pri správnom výbere sporiaceho produktu totiž úspory pravidelne narastajú a peniaze sa zhodnocujú.

Skúste to takto: Na výber dnes máte z viacerých typov sporení. Ak chcete trochu zariskovať, môžete zainvestovať napríklad do dlhopisov, kde sú úroky vyššie. Patríte k tým, čo majú radi istotu? V tom prípade voľte termínovaný účet – štát vám garantuje vklady do 100 000 eur v jednej banke.

Chýba nám cieľ sporenia

So šetrením je to trochu ako s cvičením. Potrebujeme mať cieľ a vhodnú motiváciu. „Chcela by som milión vecí, napríklad už pár rokov túžim po jednej značkovej luxusnej kabelke. No ale stojí okolo 2 000 eur, ktoré nikdy nemám pokope. Hlavne, že za ten čas som si kúpila aspoň päť lacnejších kabeliek, z ktorých štyri sú mi vlastne zbytočné,“ opisuje svoju situáciu Eva (28). Popri cieli sporenia si stanovte konkrétnu sumu, ktorú chcete našetriť.

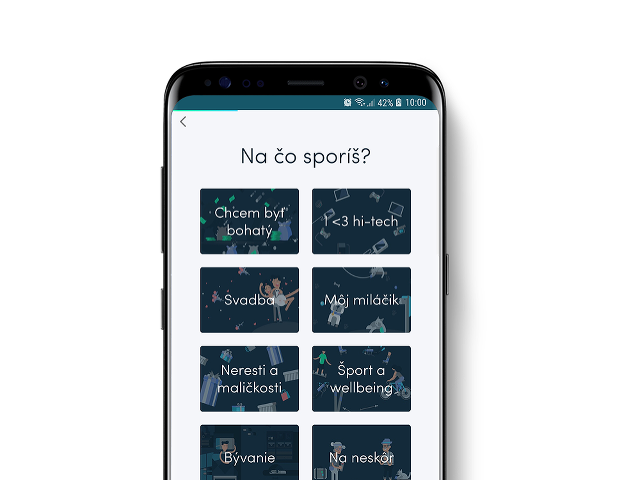

Skúste to takto: Nový televízor, vysnívaná dovolenka či darček pre vašu polovičku... Ideálne je presne vedieť, na čo sporíme a do akej sumy. Preto si v appke od 365.bank môžete založiť až 50 rôznych sporiacich podúčtov. Pomenujete si ich, pridáte k nim obrázok, a sporíte si pravidelne a podľa svojich možností. S takýmto sporením vždy viete, ako na tom práve ste a kedy svoj cieľ splníte.

Pomôže vám appka od 365.bank – a celkom zadarmo

Ak ste sa rozhodli sporenie aspoň vyskúšať, skvelou inšpiráciou vám bude šikovná mobilná aplikácia od novej 365.bank. Účet, ktorý si založíte úplne zadarmo v pohodlí domova bez toho, aby ste niekde museli chodiť, vám ponúka aj viacero šetriacich možností. Vybrať si môžete klasické sporenie, ale aj špecifický typ sporenia Syslenie, určené najmä pre tých, čo šetriť jednoducho nevedia. Okrem toho máte k dispozícii aj inteligentný zostatok na účte, vďaka ktorému budete mať vo svojich výdavkoch konečne poriadok.

Zistite viac o sporení s 365.bank

Tento článok sme pripravili v spolupráci s 365.bank