BRATISLAVA – Majitelia automobilov sa už od októbra môžu "tešiť" na zvýšenie registračných poplatkov. Pre túto skupinu občanov má ale v talóne Inštitút finančnej politiky aj ďalšie prekvapenie. Zavedenie pravidelnej, tzv. cirkulačnej dane z motorových vozidiel.

Progresívna registračná, ako aj cirkulačná daň z automobilov má napomôcť pri konsolidácii verejných financií. Vo svojej štúdii to tvrdí Inštitút finančnej politiky (IFP) pri Ministerstve financií (MF) SR.

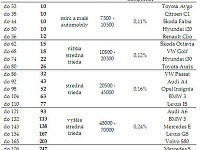

Súčasný návrh zákona MF SR, ktorý by mal platiť od októbra, hovorí o poplatku pri prvej registrácii auta. Najnižšia suma, 33 eur, sa bude platiť za autá s výkonom motora do 80 kW. Za autá s vyšším výkonom sa bude sadzba zvyšovať zo 167 eur až do 2997 eur pre vozidlá s výkonom vyšším ako 254 kW. IFP navrhuje registračnú daň vo výške 31 eur už pri autách s výkonom do 33 kW. Potom by rástla s výkonom postupne na 2992 eur.

Novinkou by bola tzv. cirkulačná daň, ktorú by sme platili každý rok vo výške od 10 do 539 eur podľa toho, aký silný motor máme pod kapotou. "Fiškálny výnos vo výške približne 65,3 mil. eur by bol v prípade implementácie predkladaného návrhu financovaný prevažne najbohatšou časťou populácie," konštatuje IFP. Rezort financií ale o zavedení cirkulačnej dane v súčasnosti neuvažuje.

Za určitý typ cirkulačnej dane sa dá dnes na Slovensku považovať daň z motorových vozidiel, ktorá sa však vzťahuje len na právnické osoby. "Neexistuje ekonomické zdôvodnenie, prečo by cirkulačnou a registračnou daňou mali byť zaťažení iba podnikatelia a právnické osoby," píše sa v analýze IFP. Odborníci priznávajú, že univerzálne aplikovanie súčasných sadzieb dane z motorových vozidiel na všetky osobné automobily by v podmienkach SR pôsobilo mimoriadne regresívne a negatívne by zasiahlo predovšetkým nízkopríjmové skupiny obyvateľstva.

Zdanenie automobilov považuje inštitút za efektívny, jednoduchý a spravodlivý spôsob zdanenia majetku. Vlastníctvo vozidla poskytuje relatívne presnú informáciu o bohatstve zdaňovaného subjektu. "Nezanedbateľným pozitívom je aj vysoká efektivita výberu, keďže predmet dane je viditeľný, čo znižuje možnosť vyhýbania sa plateniu dane a presunu predmetu dane mimo režim zdanenia. Jednoduchosť dane spočíva v tom, že má jednoznačne definovanú základňu a pevne stanovený základ dane bez existencie množstva výnimiek, oslobodení a špeciálnych režimov," uviedol IFP vo svojej štúdii.

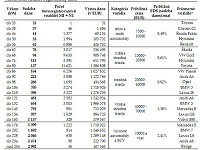

Priemerný výkon novoregistrovaných automobilov v kW podľa regiónov:

Keďže ide predovšetkým o majetkové dane, otázkou je, prečo tvorí základ dane výkon motora a nie cena auta. Stanovenie ceny, resp. hodnoty auta počas obdobia jeho používania si údajne vyžaduje mimoriadne množstvo informácií a je v praxi často nepresné. IFP považuje výkon za vysokú vypovedaciu schopnosť o hodnote auta, kde platí s mimoriadnou presnosťou, že automobily s vysokým výkonom sú zároveň väčšie a drahšie. Napriek tomu naparili registračnú daň aj na mini a malé automobily s nízkym výkonom.